안녕하세요, 보험을 알기 쉽게 설명해 드리는 김대건 팀장입니다. 주변에 암/뇌/심장질환 등 중병을 진단받으신 분이 계신가요? 저도 얼마 전 주변에 암 진단을 받으신 분이 계셨습니다. 평소 건강이 매우 좋으셨고 누구보다 건강에 자신감이 있으셨습니다. 그런데 건강검진을 하다가 암 진단을 받았다는 소식을 듣고 겁이 났습니다. 문제는 건강에 너무 자신감이 있어서 별도의 보험이 없었다는 것입니다. 하지만 위와 같은 상황에서 보험 없이 중병을 앓고 나중에 보험에 가입하고 싶으시다면 보험 가입이 어려울 것입니다. 본 내용은 모집인의 개인적인 의견이며, 계약 체결로 인한 모든 손익은 보험 계약자와 피보험자에게 귀속됩니다. 하지만 최근 일부 손해보험사에서 지난 1년 이내에 입원이나 수술을 하지 않은 암환자라도 검진을 통해 보험에 가입할 수 있는 상품을 출시했습니다. 오늘은 위의 상품에 대해 설명해 드리겠습니다. 중병 병력이 있는 분들을 위한 간편보험

보험 가입 시 보험사에서 제시하는 계약 전 의무공개 항목에 정직하게 답변해야 합니다. 위 설문지는 과거부터 현재까지의 질병/상해 등 병력을 묻는 항목입니다. 보험사는 이를 통해 피보험자의 건강을 예측하고 손해율을 산출하여 이를 바탕으로 승인 여부를 결정합니다. 하지만 암/뇌/심장 등 3대 질환은 보험 가입이 어려운 중증 질환입니다. 이러한 인수기준은 고객의 개별 과거 질병 및 보험사의 인수기준 변경에 따라 달라질 수 있습니다. 하지만 최근 A손해보험사에서 중증질환자도 검진을 통해 보험 가입이 가능한 상품을 출시했습니다. A손해보험사의 중증간이보험

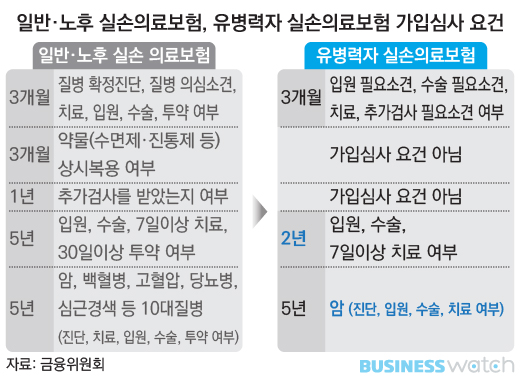

보험사 상품에 따라 다를 수 있습니다. 위 사진은 A 손해보험사의 중증질환 상품에 대한 안내입니다. 안내문에는 다음과 같은 내용이 있습니다. 1. 최근 3개월 이내에 건강검진 등 진료를 받으신 적이 있습니까? – 확진/의심 질환 소견, – 입원/수술이 필요한 소견, – 추가 검사/재검사가 필요한 소견 2. 최근 1년 이내 입원/수술 기록 3. 최근 1년 이내 6대 질환 병력 <6 major diseases> (암, 협심증, 심근경색, 심장판막질환, 뇌졸중, 뇌출혈) 이 중 어느 하나로 진단을 받거나 입원, 수술을 받거나 치료를 받으신 적이 있으신가요? * 다만, 처방약에 대한 외래진료는 제외합니다 4. 인지기능장애, 치매, 파킨슨병 병력 5. 최근 1년 이내 장기요양 병력 : 병력에 대한 최근 1년만을 묻습니다. 이를 통해 오래 전에 암 진단을 받고 외래진료를 통해 꾸준히 약을 복용해 오셨던 분들도 케이스 스크리닝을 통해 보험 가입을 진행하실 수 있습니다. 이 인수기준은 고객님의 개별 과거병력 및 보험사의 인수기준 변경에 따라 실제 인수심사와 차이가 있을 수 있습니다. 전이성 암 진단비 대비하세요! 지금부터 실제 설계도를 보여드리면서 설명드리겠습니다. < Comprehensive Cancer Plan > 50세 남자, 직장인, 20년납, 90년만기 아래 설계안은 위의 기준을 바탕으로 설계하였습니다. 보험사의 상품, 성별, 연령, 직업 등에 따라 가용담보, 가입금액, 보험료 등이 달라질 수 있습니다. 위의 설계안을 살펴보면 암진단비 2,000만원, 전이암진단비 3,000만원, 항암방사선치료가 포함되어 있습니다. 항암방사선의 경우 약제와 방사선을 따로 구분하여 방사선과 약제치료를 모두 실시하는 경우 각각 1,000만원을 지급하므로 총 2,000만원을 보장받을 수 있습니다. 중대암치료비의 경우 암으로 인해 병원에서 항암방사선치료, 약제치료, 암수술호스피스치료 등을 받은 경우 연간 사용금액이 일정금액을 초과할 경우 실제 손해액을 일정구간으로 나누어 지급하는 보장입니다. 보험사 및 상품에 따라 다를 수 있으니 자세한 내용은 반드시 해당 약관을 참조하시기 바랍니다. 증권을 보면 연간 총 암 치료비가 1,000만원 이상인 경우 총액의 1,000만원당 가입금액의 100%를 지급한다고 나와 있습니다. 간단히 말해서 연간 암 치료에 2,000만원~2,999만원을 썼다면 2,000만원을 지급한다는 뜻입니다. 위의 보장은 5년 동안 적용되므로 연간 최대 1억원, 총 5억원을 보장받을 수 있습니다. 오늘은 경증~중증 질환의 병력이 있는 분도 보험 가입이 가능한 상품에 대해 이야기해 보았습니다. 무엇보다도 건강하고 젊을 때 가입하는 것이 좋을 듯합니다. 병이 들기 시작하면 보험 가입이 어려워지기 때문입니다. 본 내용은 모집인의 개인적인 의견이며, 계약 체결에 따른 모든 손익은 보험 계약자와 피보험자에게 귀속됩니다.